1、财务人员在日常处理账务时,需要编制记账凭证,即录入借方科目与贷方科目,填列各科目发生额。根据记账原则,记账凭证中的借方发生总额与贷方发生总额保持一致。

2、既然记账凭证是记录各科目的发生额,为什么记账凭证合计数会为0呢?那是因为,记账人员将科目的借方发生额以负数形式填列在贷方,或者将科目的贷方发生额以负数形式填列在借方,最终导致记账凭证的借方发生总额与贷方发生总额都为0。

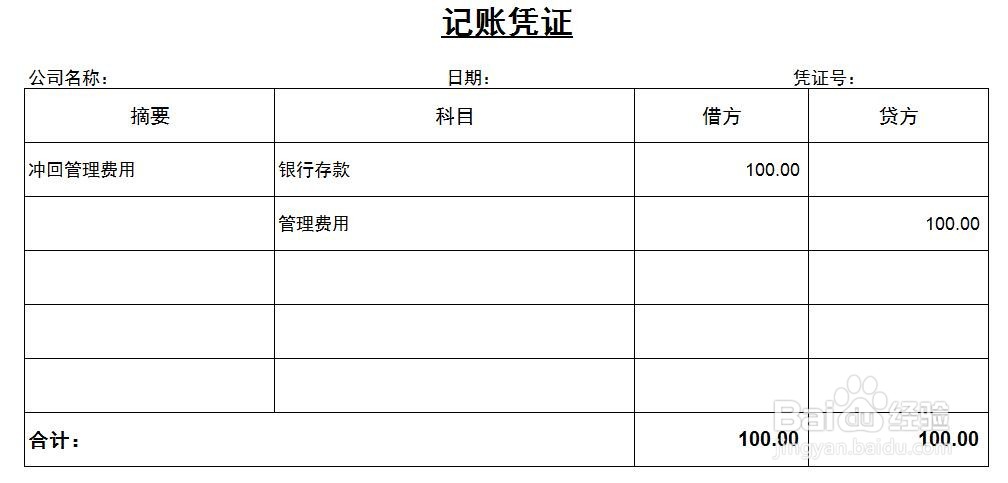

3、举个例子来说明,比如收回多记的管理费用100元,记账凭证应该如下记录:

借:银行存款 100

贷:管理费用 100

4、由于管理费用这个科目正常情况下只会发生借方发生额,如果公司对管理费用这个科目的发生额进行汇总统计时,只能统计借方发生额,那么记账人员必须将这笔费用记录在管理费用的借方,所以要做以下记账凭证:

借:银行存款 100

借:管理费用 -100

5、这样就导致记账凭证的借方发生总额为0,贷方发生总额也为0。如果遇到这种情况,记账凭证的合计数就按0填写就可以了。

6、我们发现,不管是用哪种方法进行记账,不会影响最终的财务数据结果。但是本人仍然建议,尽量不要使用第二种记账方法,根据业务的实际发生情况,将金额正确记录在科目借方与贷方。