时间:2026-04-23 07:57:05

1、依据原始单据,填制“记账凭证”。

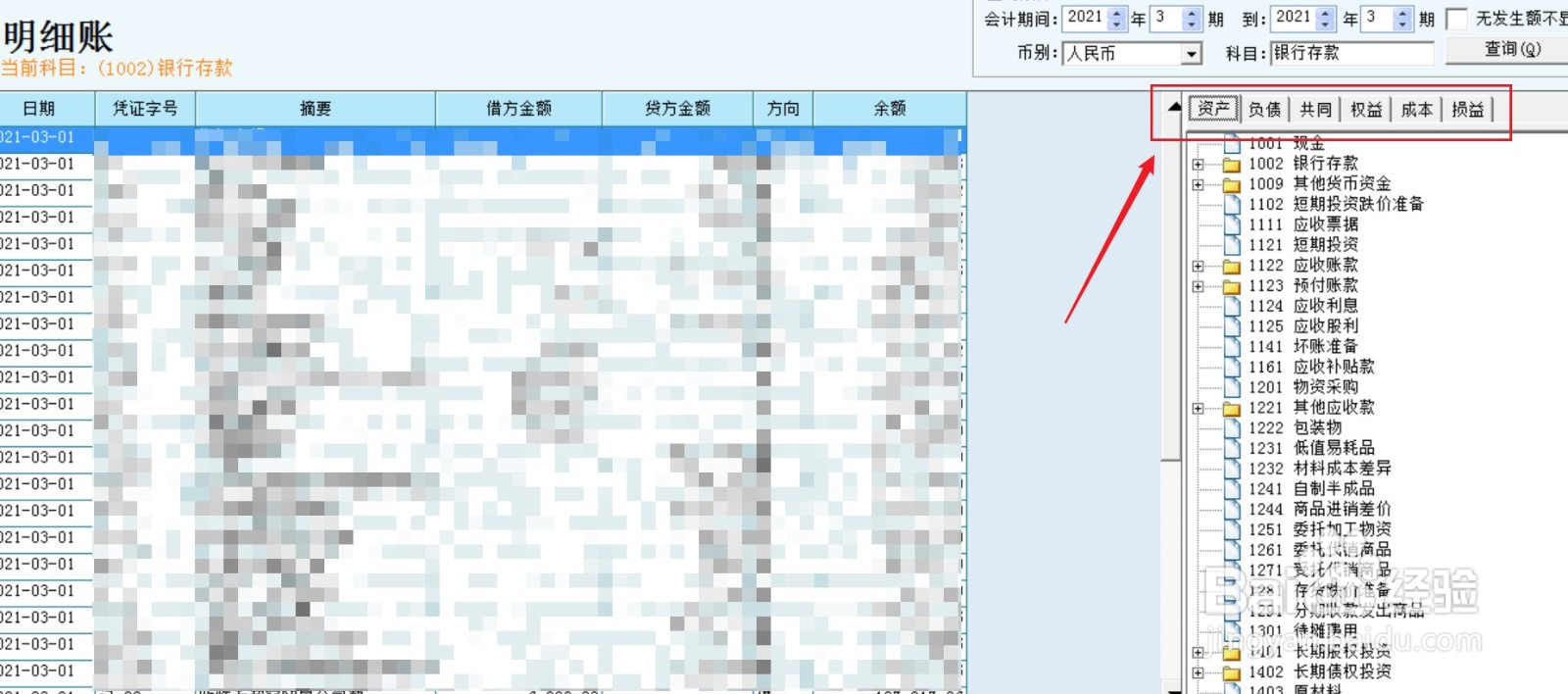

2、根据记账凭证登记科目明细账。

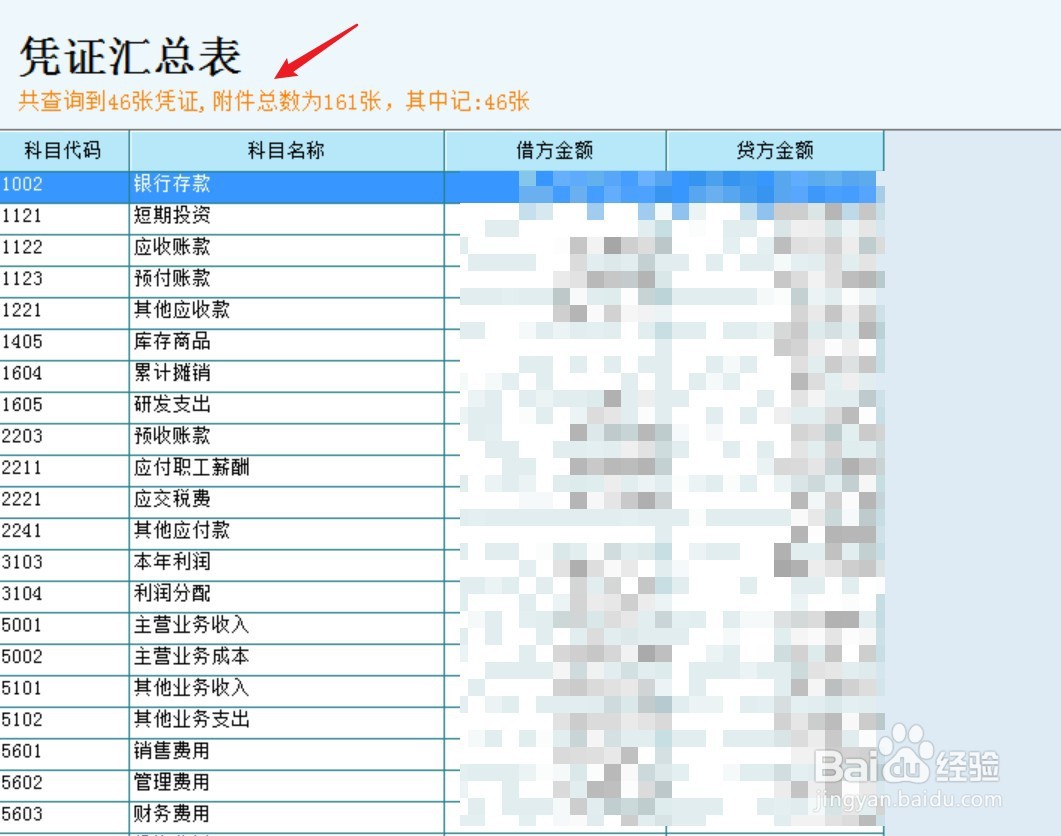

3、编制凭证汇总表。

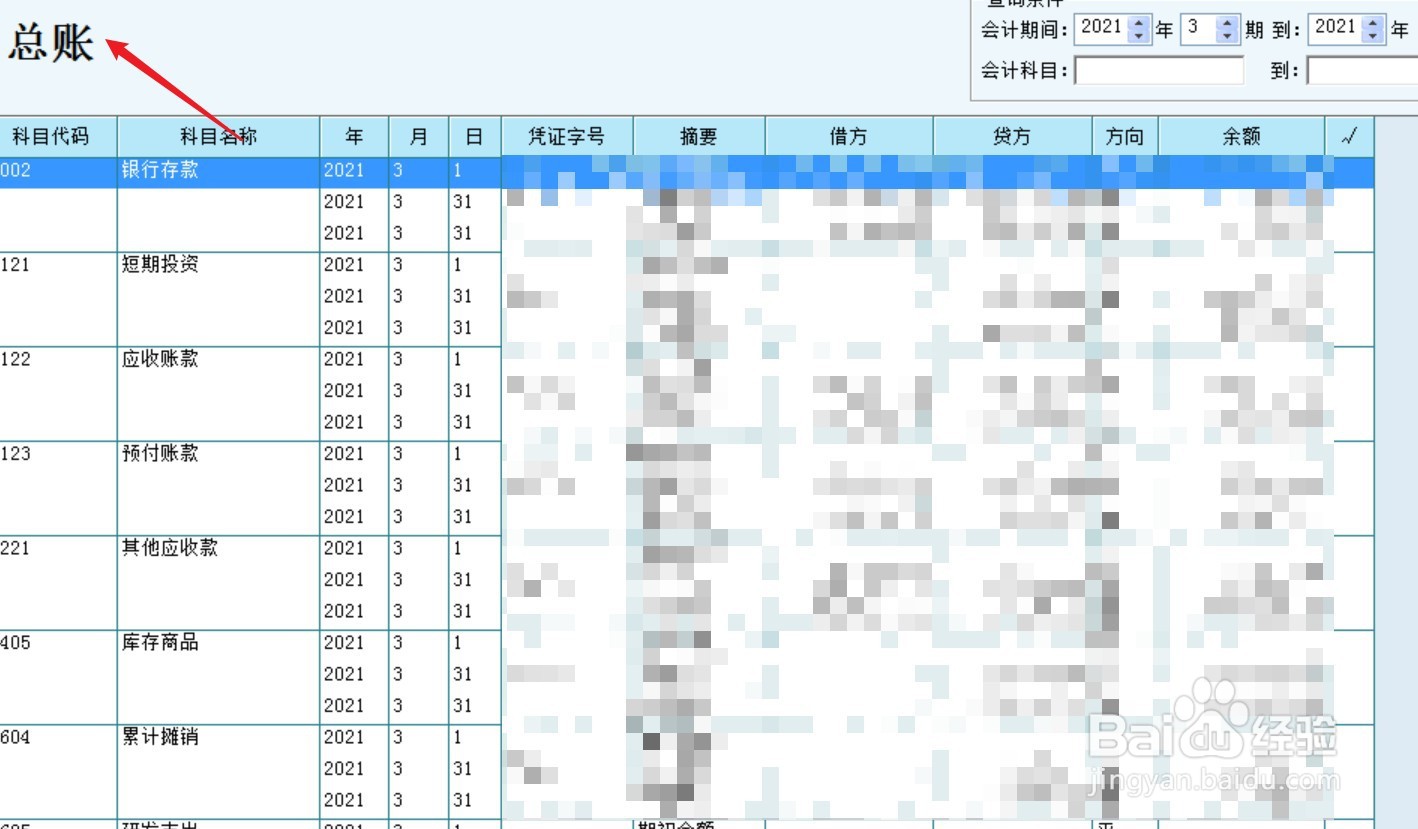

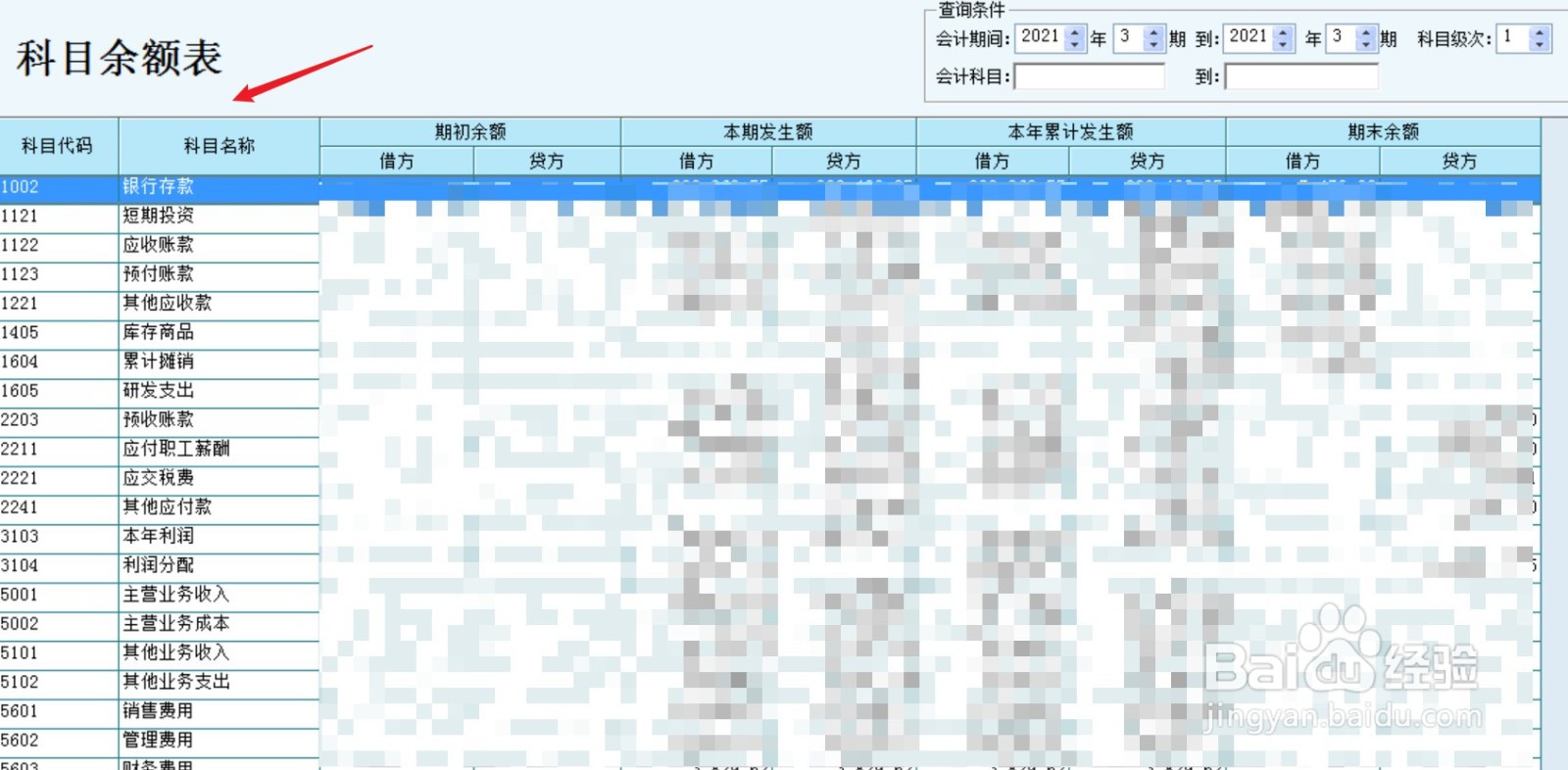

4、依据凭证汇总表,登记科目总账和科目余额表。

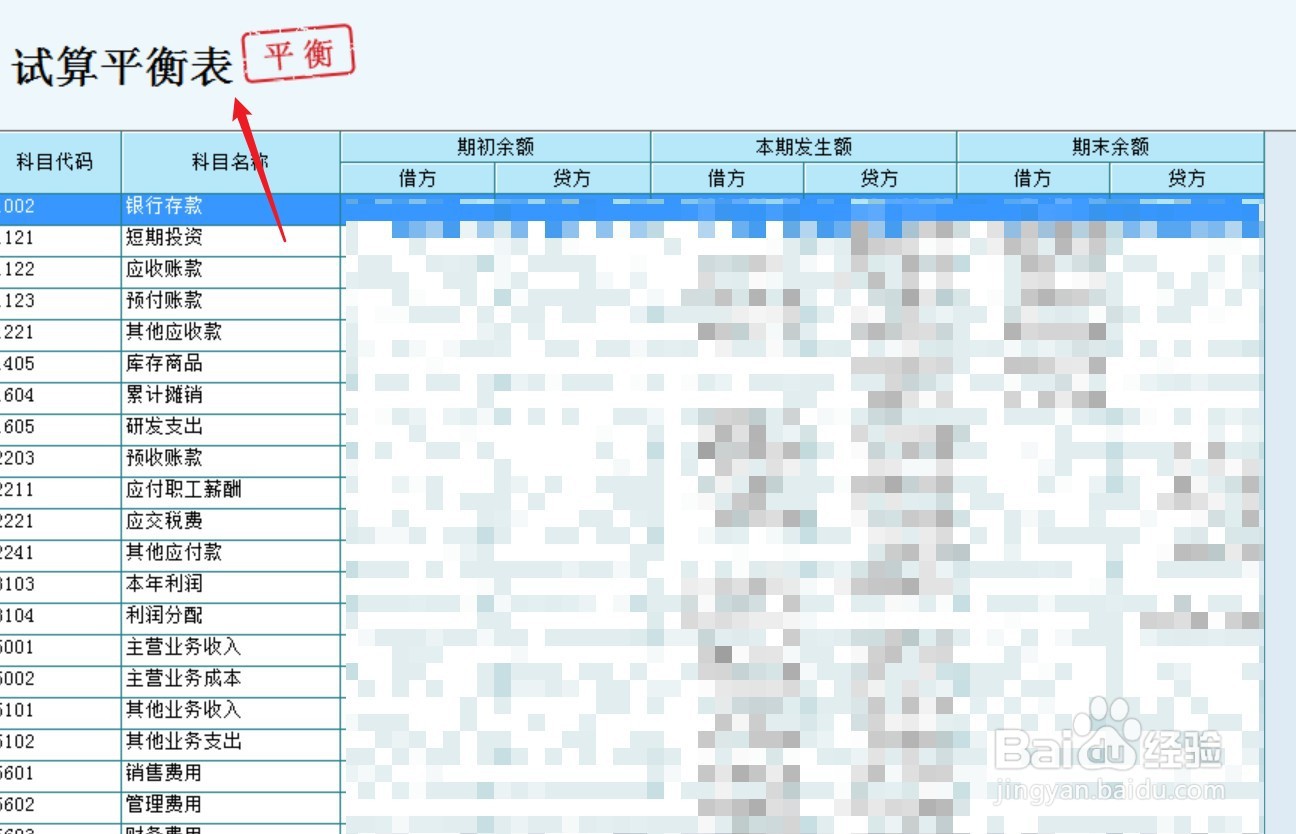

5、编制试算平衡表。

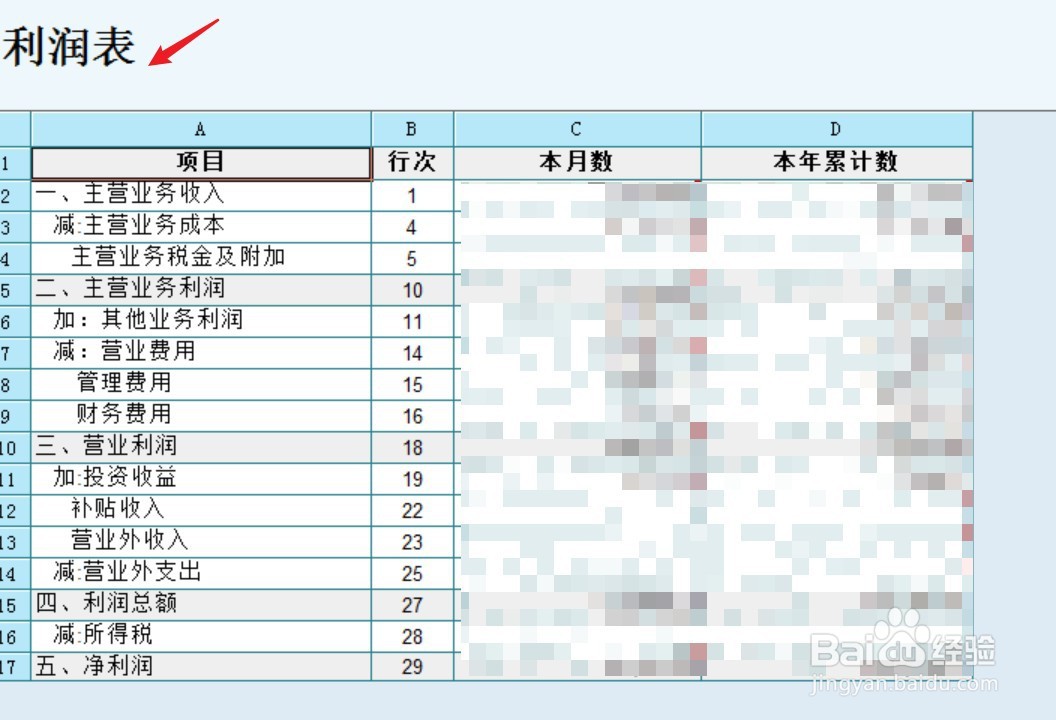

6、最后,编制财务报表。