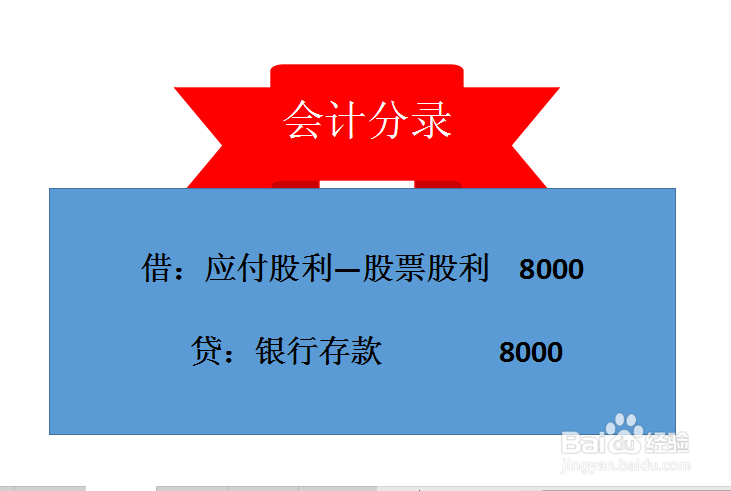

1、例如,甲公司于15日通过银行存款发放股票8000元,现在需要根据该笔经济业务编制会计分录。

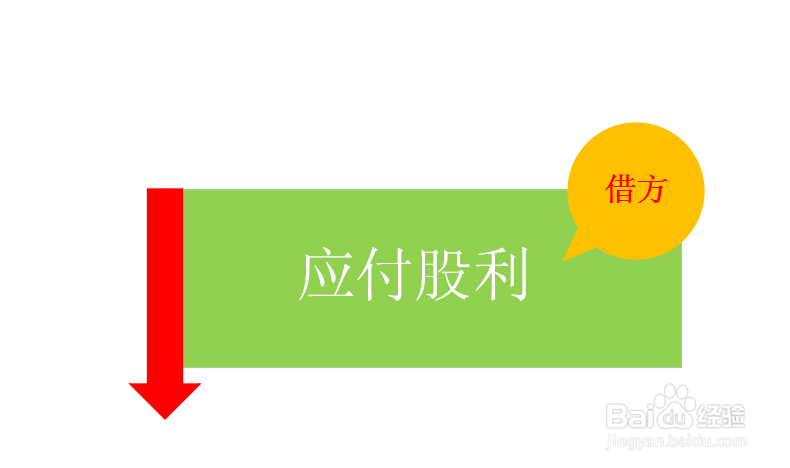

2、发放股票股利,则应付股利减少,属于负债类科目,减少记借方。

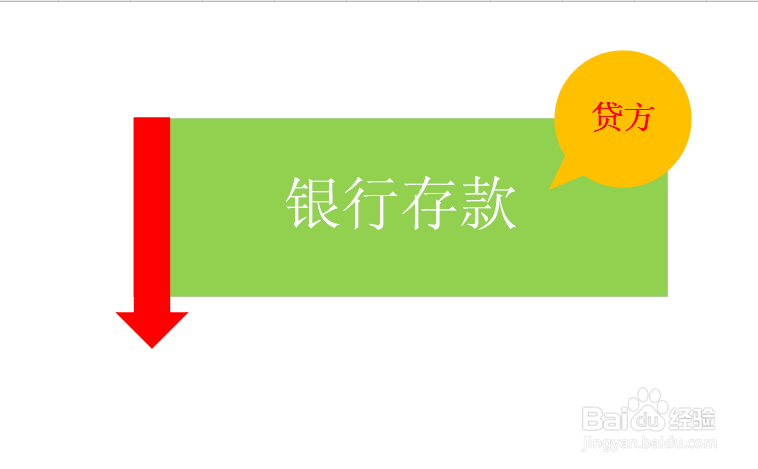

3、通过银行存款发放,则银行存款减少,资产类科目,减少记贷方。

4、实际发放股票股利完整的会计分录如下:

借:应付股利—股票股利 8000

贷:银行存款 8000

时间:2026-04-21 18:17:00

1、例如,甲公司于15日通过银行存款发放股票8000元,现在需要根据该笔经济业务编制会计分录。

2、发放股票股利,则应付股利减少,属于负债类科目,减少记借方。

3、通过银行存款发放,则银行存款减少,资产类科目,减少记贷方。

4、实际发放股票股利完整的会计分录如下:

借:应付股利—股票股利 8000

贷:银行存款 8000