1、出纳根据现金的实际收支情况,开具现金收取与支取单据,与支持依据一并提交给会计人员复核并进行记账。

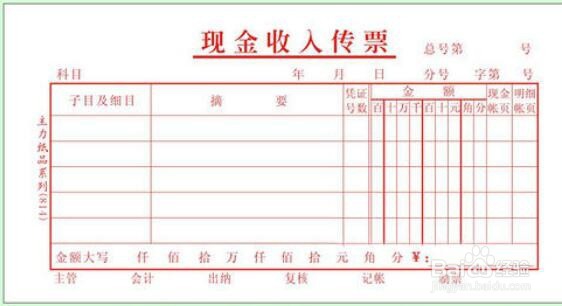

2、现金收入:

会计收到并复核出纳提交的现金收取单与相关依据,如收据等,记录现金收入。

借:现金

贷:银行存款/其他应付款等

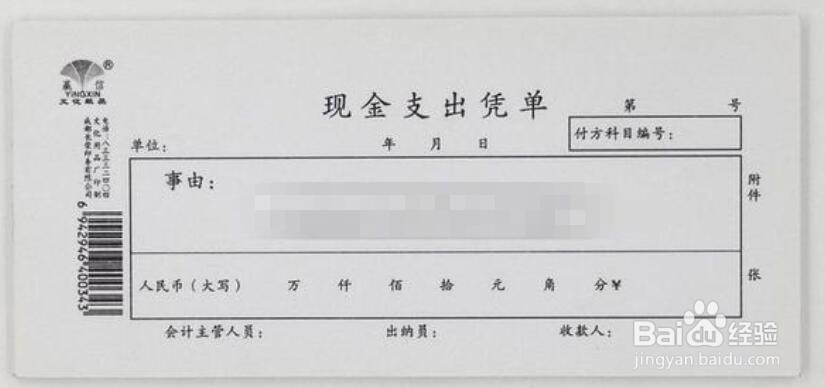

3、现金支出:

出纳开具现金支出单,与支持依据一并交至会计,会计人员进行复核,复核无误后,记录现金支出。

借:其他应收款/费用等

贷:现金

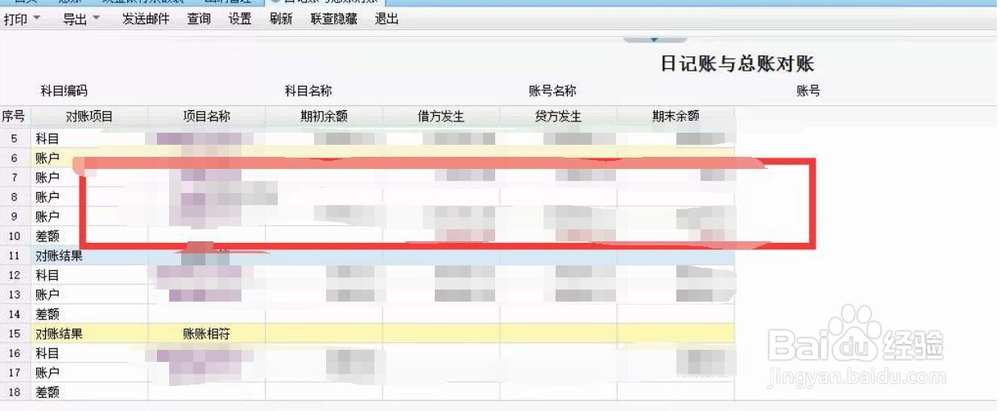

4、期末对账:

期末,会计与出纳必须核对现金明细账与现金日记账,保证账账核对相符。

5、实物盘点:

期末,会计必须监督出纳对现金实物进行盘点,确保现金实物的安全性。如有需要,会计可以不定期对现金实物进行抽盘,监督现金的实物管理。