1、汽车购置税的对象

车辆购置税的纳税人为购置(包括购买、进口、自产、受赠、获奖或以其他方式取得并自用)应税车辆的单位和个人,征税范围为汽车、摩托车、电车、挂车、农用运输车,税率为10%。

2、汽车购置税的计算公式

应纳税额的计算公式为:应纳税额=计税价格×税率。

这公式适用于两种车辆的计算,分别为自用车和进口车

自用车税率计算:计税价格=(购买应税车辆而支付给销售者的全部价款+价外费用)×10% ,其中计税价格不含增值税 进口车税率计算:计税价格=(关税完税价+关税+消费税)×10%

1、根据排量不同,车辆购置税有不同的计算公式

其中1.6升排量以上车辆购置税应纳税额=计税价格×10%

1.6升及以下排量车辆购置税应纳税额=计税价格×7.5%。计税价格根据不同情况,由一下几种情况来确定:

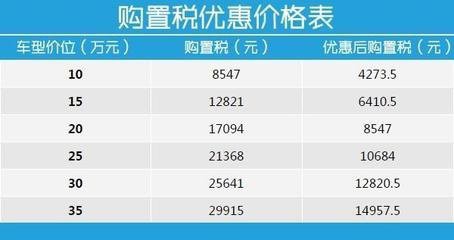

2、一:纳税人购买自用应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。也就是说按您取得的《机动车销售统一发票》上开具的价费合计金额除以(1+17%)作为计税依据,乘以10%(1.6升及以下排量乘用车购置税率按7.5%计算)即为应缴纳的车购税。 比如,你购买一辆20万元的国产车(1.6升以上),去掉增值税部分后按10%纳税。计算公式是200000÷1.17×0.1=17094元。 根据2010年12月28日下午消息,财政部和国家税务总局联合通知,自2011年1月1日起,将对1.6升及以下排量乘用车统一按10%的税率征收车辆购置税,此前购置税率为7.5%

3、二:纳税人进口自用车辆的应税车辆的计税价格计算公式为: 计税价格=关税完税价格+关税+消费税

4、三:纳税通过人自产、受赠、获奖或者以其他方式取得并自用的车辆,计税依据应由车购办参照国家税务总局核定的应税车辆最低计税价格核定。

5、四:特殊情况特殊对待,按特殊情况确定的计税依据 特殊情况是指对于进口旧车、因不可抗力因素导致受损的车辆、库存超过三年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,主管税务机关根据纳税人提供的《机动车销售统一发票》或有效凭证注明的价格确定计税价格。

6、购买汽车者可以根据自己的情况来计算自己购车需缴纳的税费。

1、韩国:微型车免税项目多

在韩国,政府对于小排量汽车从购置到使用、保养方面都有优惠政策。比如在汽车特别消费税上,排气量在2.0L以上的车就要交纳总车价的10%,而0.8L至2.0L的车交纳5%,不满0.8L的微型车则免除;同样在车辆登记税等方面,微型车也全部免税。除此之外,微型车还可以免交驾照税,享受过路费减半等优惠。

一句话,政府鼓励民众开微型车

2、日本:小型车购置税低

在日本,购车阶段的费用分为消费税和购置税,分别为5%和3%~5%。普通轿车要交纳5%的购置税,而微型车只需要交3%。家用汽车分1升排量以下轻自动车和1升以上普通自动车两个类型。相应的,小型车的购置税只相当于大型车的一半左右。养车费中所包括的汽车驱动税、重量税和保有税也都有相应的优惠。

3、美国:鼓励混合动力车

目前,在美国,美国市场上销售的经济型车占总销量的60%左右。虽然美国没有针对排放量的税收政策,但是美国鼓励柴油车和混合动力车的消费。比如,联邦税务局对混合动力车的用户提供最高可达3500美元的税务减免,此外还有州政府的税费优惠,以此抵消一部分因为使用混合动力车带来的费用增加。