原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同。

扩展资料:

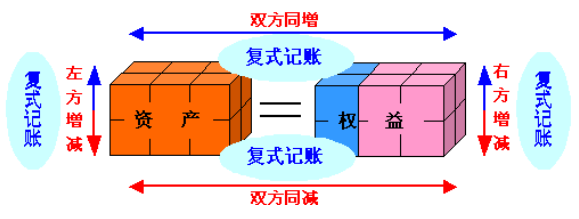

“借”和“贷”作为记账符号,都具有增加和减少的双重含义。“借”和“贷”何时为增加、何时为减少,必须结合账户的具体性质才能准确说明。资产类,费用类是“借”增“贷”减,负债类,所有者权益类,收入类是“借”减“贷”增。

根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

借贷记账法是产生最早,并在当今世界各国应用最广泛、最科学的记账方法。目前,我国的企业、事业单位会计记账都采用借贷记账法。借贷记账法以“借”、“贷”作为记账符号,在两个或两个以上相互联系的账户中,对每一项经济业务以相等的金额全面进行记录的一种复式记账方法。

参考资料:百度百科-借贷记账法