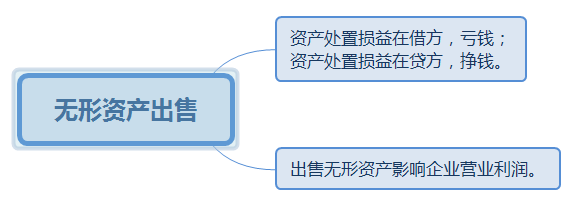

1、无形资产出售

企业出售无形资产,应按照持有待售非流动资产的相关规定处理。已计提的减值准备冲回,累计摊销冲回。

会计处理:

借:银行存款

无形资产减值准备

累计摊销

资产处置损益(借差)

贷:无形资产

应交税费——应交增值税(销项税额)

资产处置损益(贷差)

提示:资产处置损益在借方,说明亏钱;资产处置损益在贷方为挣钱。

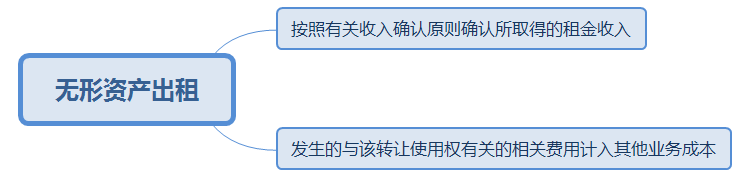

2、无形资产的出租

1.应当按照有关收入确认原则确认所取得的租金收入

会计处理:

借:银行存款

贷:其他业务收入

应交税费——应交增值税(销项税额)

2.将发生的与该转让使用权有关的相关费用计入其他业务成本

会计处理:

借:其他业务成本

贷:累计摊销

银行存款

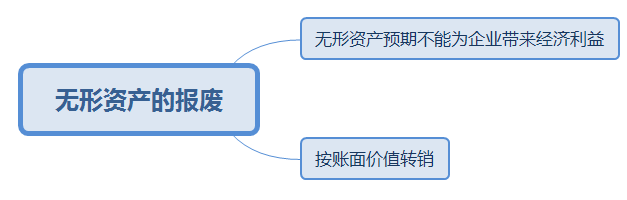

3、无形资产的报废

如果无形资产预期不能为企业带来经济利益,应将其报废并予以转销,其账面价值计入当期损益。借记“营业外支出”科目。

会计处理:

借:累计摊销

无形资产减值准备

营业外支出——处置非流动资产损失

贷:无形资产